Report scenari economici in Friuli Venezia Giulia “solidi” secondo l’Ufficio Studi di Confindustria Udine

Va tutto ben madama la marchesa. Dati non entusiasmanti ma “solidi”, peccato che chi vive di stipendio o pensione vede erodere sempre di più il proprio potere d’acquisto…….

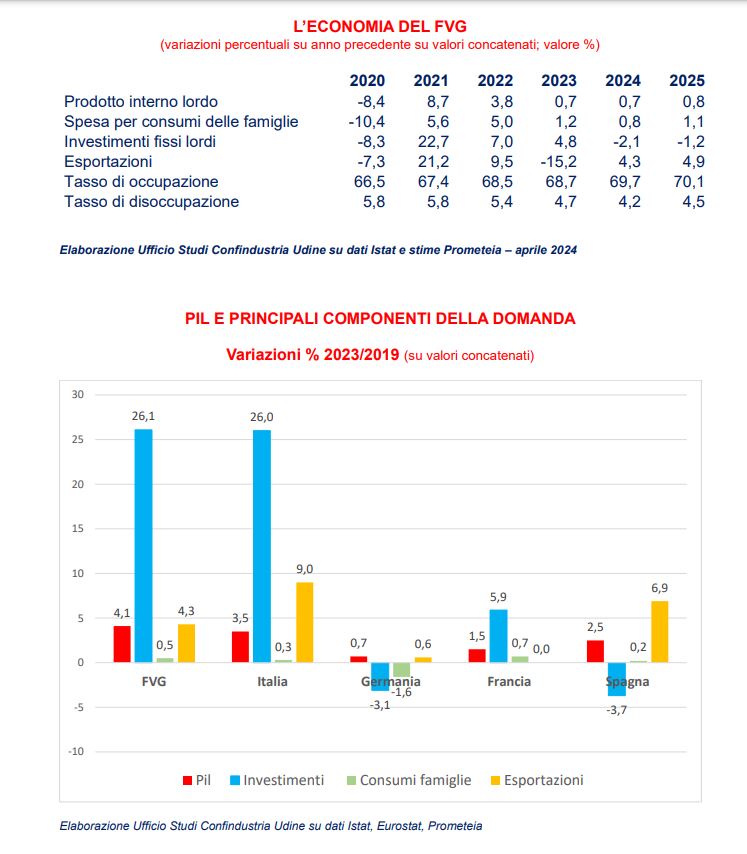

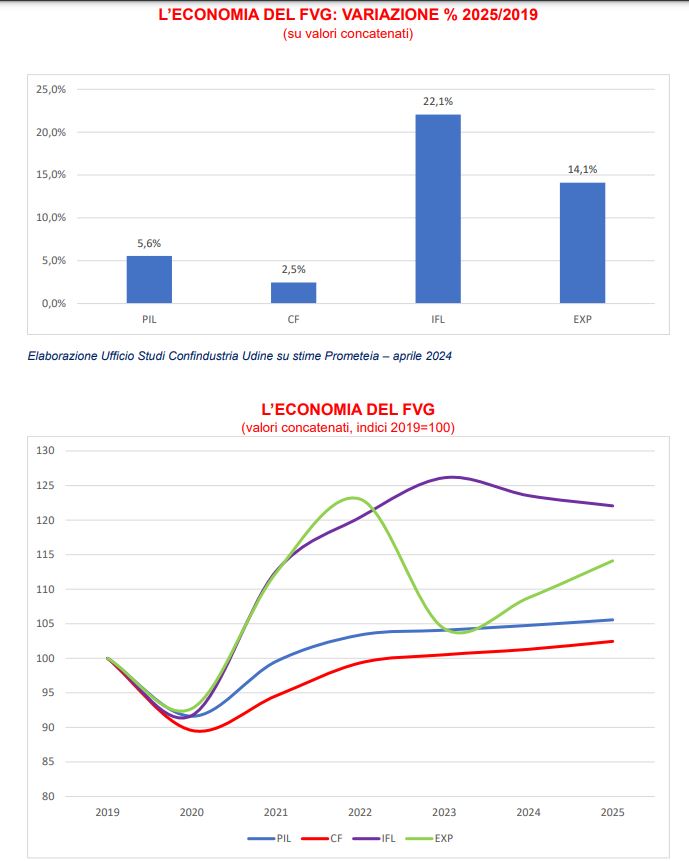

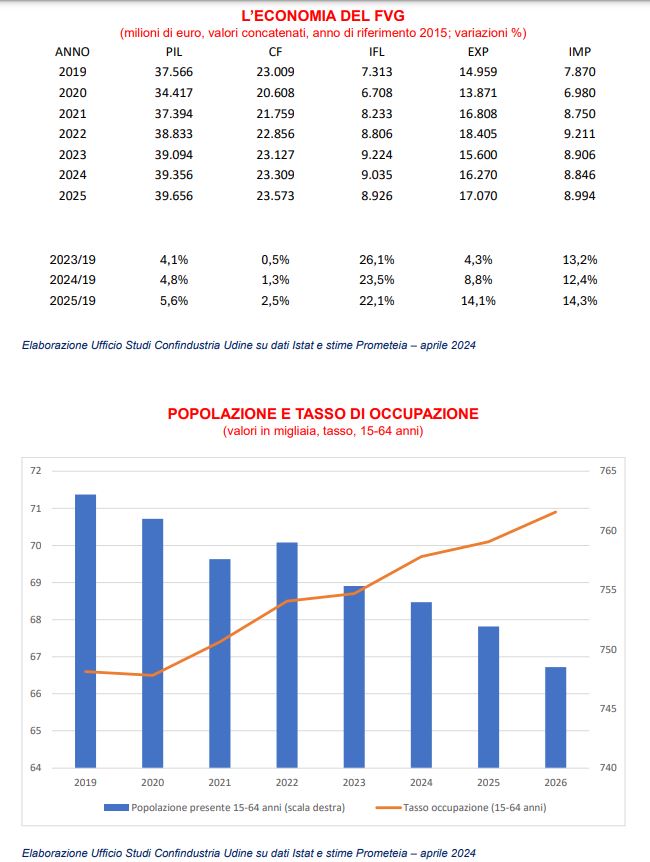

Il Pil del FVG, secondo le analisi dell’Ufficio Studi di Confindustria Udine su dati Prometeia aggiornati ad aprile, è previsto aumentare in volume del 0,7% nel 2024 (rispetto allo 0,5 stimato lo scorso gennaio) e del 0,8% nel 2025 (1,0% la stima tre mesi fa). Alla fine del prossimo anno, il Pil regionale potrebbe segnare una variazione del +5,6% rispetto al 2019 (pre-Covid).

Si conferma, dunque, la solidità dell’economia regionale che nel periodo post-pandemico, a fronte di un quadro geopolitico ed economico connotato da forte instabilità, ha registrato un tasso di crescita al di sopra della media nazionale ed europea.

A fine 2023, l’economia del FVG ha segnato, infatti, un incremento del 4,1% rispetto al 2019. Il Pil dell’Italia è cresciuto nel quadriennio del 3,5%, quello Spagna del 2,5%, quello della Francia dell’1,5% e quello della Germania dello 0,7%. (nonostante il calo demografico, e quindi di consumatori, registrato in FVG e in Italia, a differenza di quanto avvenuto nelle principali economie europee: fatto non trascurabile, visto che i consumi sono la componente più importante del Pil).

Per quanto riguarda le componenti della domanda, i consumi delle famiglie (CF) dovrebbero continuare ad espandersi ad un ritmo di poco superiore a quello del Pil, +0,8 % nel 2024 e +1,1% nel 2025, favoriti dal discreto andamento del mercato del lavoro, dai rinnovi dei contratti, dal rallentamento della dinamica dei prezzi e dall’allentamento delle condizioni creditizie e superando, alla fine del prossimo anno, di 2,5 punti percentuali il livello pre-pandemico.

Gli investimenti (IFL), dopo essere cresciuti nel quadriennio 2019/2023 del 26,1%, sono previsti frenare nel 2024, -2,1%, risentendo degli elevati costi di finanziamento e della progressiva diminuzione degli effetti legati ai generosi incentivi nel settore edile. Il prossimo anno si dovrebbe registrare un calo più lieve, -1,2%, che deriverebbe dagli interventi del PNRR.

Le esportazioni (EXP) di beni in volume, dopo il crollo dello scorso anno imputabile prevalentemente alla cantieristica (caratterizzata da una forte variabilità nel tempo), oltre che dall’andamento deludente della domanda tedesca (Pil Germania -0,3%) e del commercio mondiale (-1,9%), riprenderebbero un percorso espansivo, +4,3% nel 2024 e +4,9% nel 2025, superiore a quello del commercio internazionale (+2% nel 2024, +2,5% nel 2025).

Dal lato dell’offerta, il valore aggiunto dell’industria è previsto sui valori dello scorso anno (-0,1%) e in espansione il prossimo (+0,7%), grazie anche alla ripresa dell’export. In contrazione il comparto delle costruzioni (+3,6% nel 2023, -6,9% nel 2024, -8,8% nel 2025), mentre si stima prosegua la moderata crescita in quello dei servizi, anche se in decelerazione (+1,6% nel 2023, +1,2% nel 2024 e nel 2025).

Il mercato del lavoro resta solido. L’occupazione, misurata in termini di unità di lavoro, è prevista ancora in aumento, ma il ritmo subirà un rallentamento rispetto alla dinamica degli ultimi anni (+1,5% nel 2023, +0,9% nel 2024, +0,3% nel 2025), anche per il ridimensionamento del comparto edilizio.

Il tasso di occupazione (rapporto percentuale tra gli occupati e la corrispondente popolazione di riferimento) per la fascia di età 15-64 anni è ai massimi e in ulteriore crescita, sorretto dall’espansione degli occupati, ma anche a causa dell’ulteriore contrazione della popolazione attiva, portandosi al 69,7% quest’anno e al 70,1% il prossimo (era al 66,6 % nel 2019, pre-pandemia).

Il tasso di disoccupazione è previsto in ulteriore calo, passando dal 4.7% del 2023 al 4,2% del 2024 (era al 6,2% nel 2019).

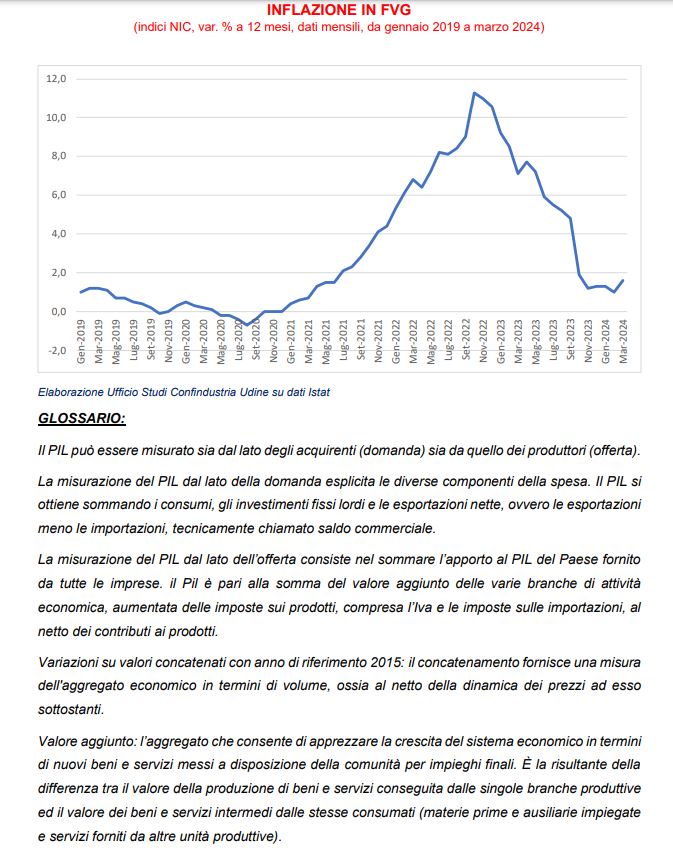

L’inflazione al consumo, pari al 5,9% in media del 2023 in FVG, diminuirebbe in maniera netta quest’anno, in linea con il valore registrato nel primo trimestre, 1,3%, per poi probabilmente risalire nel biennio 2025-26, ma rimanendo comunque al di sotto del 2%. A partire da giugno, ci dovrebbe essere un primo taglio ai tassi da parte della BCE, che porterebbe ad un graduale allentamento delle condizioni monetarie e del costo del credito, innescando di conseguenza una dinamica più favorevole della spesa in consumi e degli investimenti nella seconda metà dell’anno (possibili altri tre tagli entro fine anno di un quarto di punto ciascuno).

I rischi per la crescita sono orientati al ribasso e deriverebbero dalla possibilità che il commercio mondiale resti debole più a lungo per l’aggravarsi delle tensioni internazionali. A tal proposito, le tensioni geo-politiche legate alla crisi del Mar Rosso, arteria vitale per il commercio internazionale del greggio, unitamente agli annunci di riduzione della produzione di greggio da parte dell’OPEC+, hanno contribuito, a partire dalla seconda metà di dicembre del 2023, a innescare una tendenza crescente del prezzo del Brent, dai 73 dollari al barile nella prima metà di dicembre, agli 87 dollari di aprile 2024.

Diversamente, la recente dinamica dei prezzi del gas naturale europeo (TTF) si è mantenuta relativamente più stabile (ora 32 euro/MWh). Tuttavia, nel confronto tra aprile 2024 e i primi giorni di gennaio 2020, i livelli dei prezzi medi restano ancora elevati per il petrolio (+32%) e soprattutto per il gas (+222%; era a meno di 10 euro/MWh nel gennaio 2020).